摘要:11月美国农业部报告上调美豆单产和产量预估,虽然市场反应表现为“利空出尽”,

短期出现上涨,但我们认为这份报告确认了今年美国大豆总体上增产,大豆收获期供给增多将对价格形成压制。另外,南美大豆播种

面积创历史记录,产区天气“给力”,南美大豆产量有望继续增长。虽然目前现货价格坚挺,现货升水较高,但在中期基本面偏空的情况下,豆粕若反弹则是较好的做空机会。

一、豆类当前基本面及后期演变

(一)11月报告产量上调,大豆价格中期偏弱

美国农业部(USDA)11 月供需报告产量微幅上调,主要是单产增加抵消供应面积减少,报告整体中性偏空。2013/14年大豆预计产量为32.58亿蒲式耳,较9月上调1.09亿 蒲式耳,收获面积下调70万英亩至7570万英亩,预计单产为43蒲式耳/英亩,较9月增加1.8蒲式耳。大豆2013/14年度年末库存预计为1.7亿蒲式耳,较9月上涨2000万蒲式耳,结转库存消费比为3.45%,较9月上调0.33%,但仍高于去年同期0.51%,主要是由于大豆产量上调而消费相对平稳。从数据上看,今年上半年美豆供应紧张的情况将随着新豆上市而得到较大的改善。

需求方面:2013/14年度美豆总的需求非常旺盛。由于10月份美豆出口增加明显,因此USDA大幅上调了出口量,预计2013/14年度出口美豆14.5亿蒲式耳,较此前预估增加0.8亿蒲式耳,同时国内大豆压榨量也上调1.81%至16.85亿蒲式耳。由于需求增速略低于产量增速,因此2013/14年度美豆期末库存上调0.2亿蒲式耳至1.7亿蒲式耳,但是低于市场的预期,给期价带来一定提振。不过在美豆供给增加确定、缺乏需求面强利多背景下,大豆中期反弹空间受限,反弹思路对待大豆价格走高。

(二)南美大豆播种面积创记录

从长周期来看,全球大豆产量基本遵循“三年增一年减的”四年周期规律。本轮周期的增产年度覆盖12/13、13/14、14/15,减产年度或在15/16年度,因而当前我们处于产量上升的过程,而且这个过程不出意外还将延续到下一年度。行业分析机构《油世界》最新报告显示,全球大豆产量或高于此前预期,因从巴西至美国产量前景均改善。全球大豆产量将达到创纪录的2.865亿吨,较一个月前预估高520万吨,较去年产量高1930万吨。美国产量为8870万吨,将比两个月前预估“大得多”,而南美前五大生产国产量前景提高至1.585亿吨,去年为1.449亿吨。气候状况变得更加有利,巴西和巴拉圭多数地区播种优于去年,阿根廷亦取得良好进展。巴西大豆产量将为全球仅次于美国的第二高产,较去年攀升8.1%至8,820万吨。近期降雨令阿根廷受益,产量将攀升13%至5,500万吨。这两国大豆播种面积高于此前预估。南美下一年度供应将自1月起可供出口。全球大豆年末库存将攀升至7700万吨。根据报告,这较去年增长23%。因此我们将2013/14年度大豆供应定义为偏松。

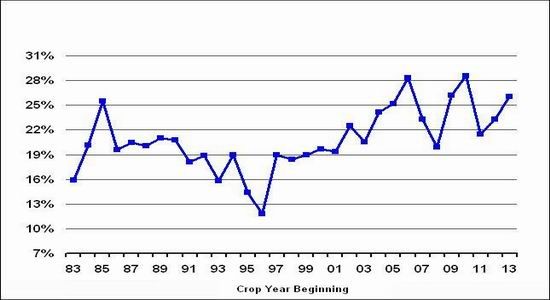

图表1 美、巴、阿三国大豆供给

图表2 全球大豆库存消费比

(三)南美播种进度正常

截止到上周,巴西2013/14年度大豆播种进度已达到59%,高于上年同期的进度,与五年平均水平相一致。预计2013/14年度巴西大豆播种面积将达到7240万公顷。目前南里奥格兰德州和帕拉纳州的大豆播种工作刚刚开始。播种进度最快的地区是马托格罗索州,当地大豆播种工作完成了85%。但马托格罗索州产区爆发严重棉铃虫灾害,已经实施植物检疫紧急状态。棉铃虫在其早期幼虫期间,也会吃大豆的嫩叶,对大豆的生长造成潜在危害,后期需关注。

截止到2013年11月15日,阿根廷大豆播种已完成26%,低于上年同期的30%。阿根廷农业部预计今年大豆播种面积为2070万公顷。

总体来看,今年南美大豆播种面积大幅增加,产区天气理想,进度较为正常。

二、国内情况对豆粕价格利好

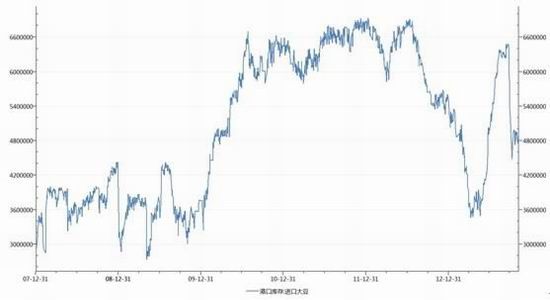

1、大豆进口增加,港口库存回升

10月份因适逢十一长假我国进口大豆到港量大幅减少,港口库存出现了较大幅度的下滑,最低下滑至10月8日的448万吨,一度处于供给偏紧状态。不过随着 进口的美国大豆陆续到港,港口大豆库存已逐渐恢复,截至到11月15号,我国港口大豆库存为524.75万吨,较上月同期增加28.97万吨。据船期统计,11、12月我国进口大豆的月均到港量或在600万吨以上,远高于同期五年均值的430-490万吨。随着大豆的巨量到港,预计大豆库存将继续回升,这或将重复今年6-7月份压港的局面,国内大豆市场的供给压力再度显现。

图表3 国内港口大豆库存情况

2、临储价格与去年持平,形成底部支撑

11月15日,发改委发布了《关于做好2013年秋粮收购工作的通知》,显示,今年在东北地区继续实行大豆临时收储政策,并确定了,大豆(国标三等)临时收储价格为2.3元/斤。该价格持平于去年的临储价格。本次《通知》中对大豆收购细节并没有详细说明,仅确定了收购价格及相应的时间。按《通知》显示,临时收储起始时间由国家有关部门根据市场情况研究确定,截止时间为2014年4月30日。

从历年收储价格看,2008至2012年国储收储价格一路攀升,分别为3700元/吨、3740元/吨、3800元/吨、4000元/吨及4600元/吨。市场此前预期根据保护价格连年提高惯例,今年的收购价或将高于去年。但实际收购价格与去年持平,就目前市场反馈来看,收储价格虽没有如预期般上调,但也没有下调,市场依旧变现的较为平静。但收储价格的确定,毕竟给市场吃了一颗定心丸,将有助于东北地区新豆收储工作的陆续展开,给大豆提供底部支撑。

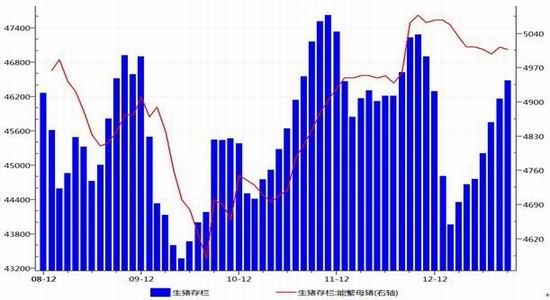

3、养殖利润增加 豆粕需求稳定

进入9月下旬,猪肉价格出现小幅回落,而猪肉价猪粮比维持在6以上。截止11月8日,22省市猪粮比为6.58,较10月初上涨0.12;全国22省市平均价为15.48元/千克,较10月初回落0.21元/千克;全国22省市猪肉平均价为23.51元/千克,较10月初回落0.12元/千克;全国 22省市猪仔平均价为24.26元/千克,较10月初回落4.38元/千克。我们认为,畜禽水产品终端价格预计在“中秋”“国庆”节日后有一定回落,但由于猪粮比仍处于6临界线上方,养殖业仍处于盈利,随着春节前备货,下游消费将支持猪肉及禽类价格,从而中期支持豆粕价格。

图表5 全国生猪及能繁母猪存栏量

三、后市展望及操作建议

11月美国农业部报告上调美豆单产和产量预估,虽然市场反应表现为“利空出尽”,短期出现上涨,但我们认为这份报告确认了今年美国大豆增产,大豆收获期供给增多将对价格形成压制。另外,南美大豆播种面积创历史记录,产区天气“给力”,南美大豆产量有望继续增长。虽然目前现货价格坚挺,现货升水较高,但在中期基本面偏空的情况下,豆粕若反弹则是较好的做空机会。

东海期货农产品团队 姚序

更多水产养殖、养殖技术及行业新闻请持续关注【中国水产养殖技术行业门户网站 - 搜鱼网】!

搜鱼网是权威的中国水产养殖技术行业门户网站,提供水产养殖,对虾养殖,水产饲料,罗非鱼养殖,水产新闻,水产行情,水产论坛等信息,已成为水产企业首选的网上宣传交易平台.搜渔网将继续引领中国水产养殖产业发展新趋势,努力打造全球领先的华人水产综合服务机构,汇聚水产养殖精英共同做大做好水产网站,服务更多的水产养殖户和水产行业人士.

抖音账号购买(购买抖音帐号)_抖音白号购买-DY实名号-快手账号交易平台,淘宝小号-小红薯账号购买网站

抖音账号购买(购买抖音帐号)_抖音白号购买-DY实名号-快手账号交易平台,淘宝小号-小红薯账号购买网站 抖音账号24小时自助交易网!小号网批发平台抖音账号出售5元抖音小号购买。

抖音账号24小时自助交易网!小号网批发平台抖音账号出售5元抖音小号购买。 槲!dy抖音小号购买、购买抖音小号的最佳途径-抖音账号购买出售平台

槲!dy抖音小号购买、购买抖音小号的最佳途径-抖音账号购买出售平台 抖音小号批发购买抖音小号的最佳途径-dy实名白号交易平台抖音账号出售价格表

抖音小号批发购买抖音小号的最佳途径-dy实名白号交易平台抖音账号出售价格表 怎么买微信小号-白号-满月号交易网站!微信小号批发货源网-駃忞!

怎么买微信小号-白号-满月号交易网站!微信小号批发货源网-駃忞! 熱!本月特价推荐:购买一元抖音号批发抖音小号列表和价格橱窗号直播号蓝v白号

熱!本月特价推荐:购买一元抖音号批发抖音小号列表和价格橱窗号直播号蓝v白号 探索足球让球的魅力与策略

探索足球让球的魅力与策略 挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量

挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量 怎么通过手机号码查身份证信息-调查电话号机主的网站

怎么通过手机号码查身份证信息-调查电话号机主的网站 PG游戏产业手机崛起!新黑马4策略超越vivo登顶全球第五

PG游戏产业手机崛起!新黑马4策略超越vivo登顶全球第五