一、6月的豆粕价格进入大涨过后的回调整理

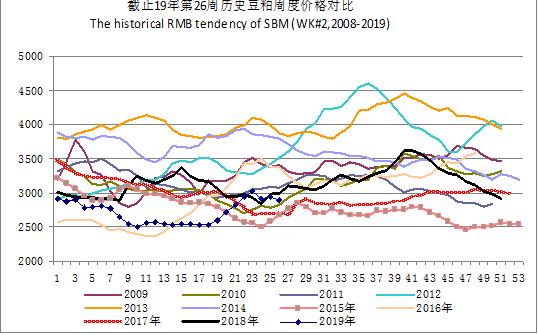

上图是沿海43%蛋白豆粕价格走势历年对比图。我们在上个月的月报对6月份的豆粕市场定调为调整月。现在一个月过去了,我们回顾总结一下6月份的豆粕市场。首先豆粕价格方面,6月初沿海豆粕现货平均价格3060元/吨,现在价格2885元/吨,累计回落了175元/吨。现在各区域市场豆粕价格处于2820-2960元/吨之间,其中辽宁地区豆粕价格2940-2960元/吨,华北、山东到华东地区豆粕价格集中于2878-2880元/吨,广东地区豆粕价格略低2820-2870元/吨不等。

其次豆粕基差方面,价格明显走软,且市场成交下降,豆粕合同量亦跟随下降。从我们的统计来看,沿海规模油厂豆粕库存量本月呈现增长,月初值在68万吨,现在79万吨,增长11万吨;豆粕合同量月初时在405万吨,现在309万吨,下降96万吨。另外据了解,5月份在豆粕价格连续大幅上涨的过程中,下游饲料销量透支了一部分6月份的需求。所以6月份的豆粕市场呈现着价格回调,购销回归理性的行情之中。

展望7月份,豆粕市场行情又要如何定调呢?

二、豆粕系统性风险现在的影响几何

周末中美领导人在G20峰会期间就事关中美关系发展的根本性问题、当前中美经贸摩擦以及共同关心的国际和地区问题深入交换意见。两国元首同意,在平等和相互尊重基础上重启经贸磋商,美方不再对中国产品加征新的关税。两国经贸团队将就具体问题进行讨论。

中美重启贸易磋商也在市场意料之内,美方也仅仅是不再对中国的产品新征关税而已。对于谈判会持续多长时间,能达成怎样的结果,现在市场好像不持特别的期待心理。所以对行情的心理影响力也同步减弱。不过可以肯定一点中美贸易重启谈判暂时仍会利空国内豆粕市场情绪,利空南美大豆贴水价格。接下来我们就分析一下具体的影响程度会有几何?

1、关系到2019年11月到2020年3月间的国内大豆供应形势

中国是从五一过后受中美贸易再次风起云涌下而加快了采购步伐。从上面我们的对于未来中国大豆进口形势的保守预期来看,6月份国内的大豆到港量已恢复,预计7月、8月和9月三个月大豆进口量将成为今年大豆到港的高峰期。市场有机构预测6月份中国大豆进口量在750万吨,7-9月每月平均可能达到950万吨。高于我们上面的保守预测数据。

就现在中美贸易情况,可以大概率预期10-12月份,甚至到2020年的3月份,中国大豆进口水平仍可能会像去年一样萎缩。所以现阶段国内大豆的集中到港,有利于国内防患于未然。而对国内豆粕市场的压力不会成为主导行情大幅走弱的主要因素。

2、关系于南美大豆贴水价格的变化情况及成本支撑力

中美贸易重启磋商,利空巴西大豆的贴水价格。从我们的跟踪数据来看,4月底时巴西大豆在自身季节性上市和中美贸易谈判释放利好信号影响,近月装船的贴水报价呈降至105美分,五一过后美国突然对中国提增关税谈判陷入僵局,巴西大豆的贴水价格最高涨至210美分,现在贴水价格在195美分。现在相同条件的美湾豆贴水价格在180-186美分;美西豆贴水价格在150-155美分。这样看来,巴西大豆的贴水价格下降的空间似乎又不是太多,估计10-20美分之间。不过中美贸易重启磋商,由于结果毕竟存在不确定的预期,所以成本的支撑力度肯定不如5月-6月份期间。

三、USDA大豆种植确认报告及季度库存报告

美国农业部USDA发布2019年美国大豆实际种植

面积8004万英亩,3月份公布的意向种植面积为8461.7万英亩,大幅低于预期值,明显利多市场,出乎市场的意料。不过他们也称,还会继续考察,若面积出现变化将在8月12日的USDA大豆月度供需报告中进行调整。今年美国大豆种植缓慢,到现在也没有完成种植。但市场认为7月份第一周市场还会继续种植大豆且天气较为有利。美国农业部将在7月11日的USDA大豆供需报告中,以8004万英亩对2019/20年度美豆的供需平衡进行预测,届时新豆产量将明显下调。季度库存报告,截至6月1日美豆库存17.9亿蒲,折约4868.8万吨。此前市场预测18.56亿蒲折约5048万吨,低于预期180万吨。本次报告中玉米数据较为利空,美国农业部预测今年美国玉米种植面积9170万英亩,3月份意向9279.2万英亩,市场预期8666.2万英亩。

上表是我们根据美国农业部公布的美豆种植确认数据对7月份USDA大豆供需报告的预测。以美豆49蒲式耳/英亩的略低趋势单产进行的评估。今年美豆的产量可能下降至1.05亿吨,较5-6月份的预测值1.12亿吨下降700万吨;较去年美豆1.23亿吨料下降1800万吨。所以现在看7月份的供需报告会令美国新豆产量继续下降。现在美豆的供应现状延续高库存,降产量的情况之中。

四、7月份豆粕市场关注的因素

1、 国际大豆市场主要关注主产区天气情况

7月份的第一周美国豆农还会继续播种大豆,所以最终大豆的种植面积仍有上调的可能。大豆整体进入生长期,天气对行情的影响仍会敏感。市场主要的参考指标是大豆生长的优良率。大豆优良率的水平直接影响着机构对于美国新豆单产的评估,现在美豆单产49.5蒲式耳/英亩,去年是51.6蒲式耳/英亩。在种植面积题材炒作暂告一段落之后,单产的水平直接决定着今年美国大豆产量下降的程度。

2、国内豆粕市场关注成本的变化

国际大豆市场的基本面因素的炒作进入常态化,系统性风险的影响力弱化。现在中美贸易重启磋商,对美国大豆市场算是一个小利好。但是市场寄予能否在短时间内取消关税的预期并不强烈。所以估计国际大豆价格在7月份主要的炒作题材仍会以自身的基本面因素为主。国内方面,7-9月份大豆进口集中到港,供应充足。成本支撑对行情的影响力度虽有所下降,但豆粕绝对价格也不是脱离成本线太远。

五、7月份豆粕市场行情定调

通过上面的综合整理,豆粕市场价格经历了6月份的高位回调整理。43%蛋白豆粕平均价格由3060元/吨回吐至2900元/吨附近,且豆粕现货价格低于理论成本运行着。体现着国内豆粕市场的理性。

中美贸易重启磋商,我们估计对CBOT大豆价格略有提振,对国内豆粕略显利空,但整体市场影响力减弱。市场对磋商结果比如均全部取消关税这样的预期信心严重不足。暂时对全球大豆的贸易格局不会带来影响。但中美贸易重启磋商,可能会带来巴西大豆的贴水价格有10-20美分的回调空间,这点还要关注巴西本国货币及自身的销售进度等消息综合影响。

CBOT大豆自身因素的炒作,美豆种植面积下降460万英亩,利多明显。可以大概率预测到7月份的美国新豆产量继续下降。上面有我们的详细评估可参考。本月北京时间7月12日凌晨美国农业部出台7月份的供需报告。美豆的基本面仍然处于高库存及不断被下调预期的新豆产量共同影响着大豆的价格。我们估计CBOT大豆主力11月合约将以950美分为中轴而展开上下震荡。

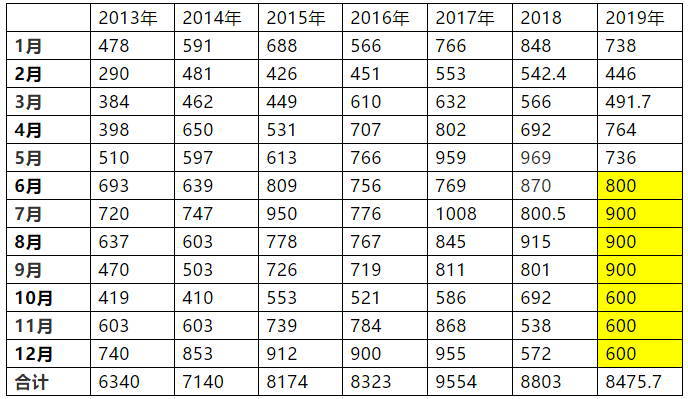

国内市场,大豆的集中到港预期,中美贸易启动谈判,巴西大豆贴水有下调预期,市场心理支撑力减弱。我们预测7月份受CBOT大豆主力转至11月,即便巴西大豆的贴水价格有所回落,但因期价高于此前的评估水平,所以进口大豆理论成本折算的豆粕理论成本下降的空间极为有限。国内豆粕价格料会保持低于理论成本理性运行。我们对于7月份的豆粕价格定调2800-3000元/吨比较符合当前豆粕内外的市场情况。

探索足球让球的魅力与策略

探索足球让球的魅力与策略 挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量

挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量 怎么通过手机号码查身份证信息-调查电话号机主的网站

怎么通过手机号码查身份证信息-调查电话号机主的网站 PG游戏产业手机崛起!新黑马4策略超越vivo登顶全球第五

PG游戏产业手机崛起!新黑马4策略超越vivo登顶全球第五 “极力逐梦”快递驿站创业扶持计划

“极力逐梦”快递驿站创业扶持计划 亚冠杯比赛看点:全北与蔚山HD 谁能掌控比赛节奏?

亚冠杯比赛看点:全北与蔚山HD 谁能掌控比赛节奏? 苏州讨债公司怎么收费?怎么找讨债公司?

苏州讨债公司怎么收费?怎么找讨债公司? 意甲联赛:都灵对阵莱切:硬朗的都灵防线迎战挑战

意甲联赛:都灵对阵莱切:硬朗的都灵防线迎战挑战