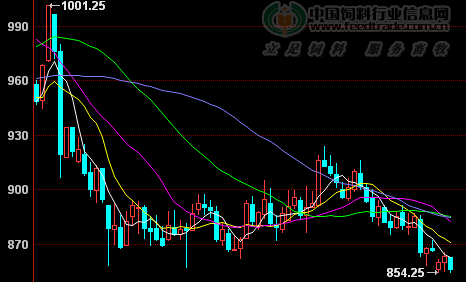

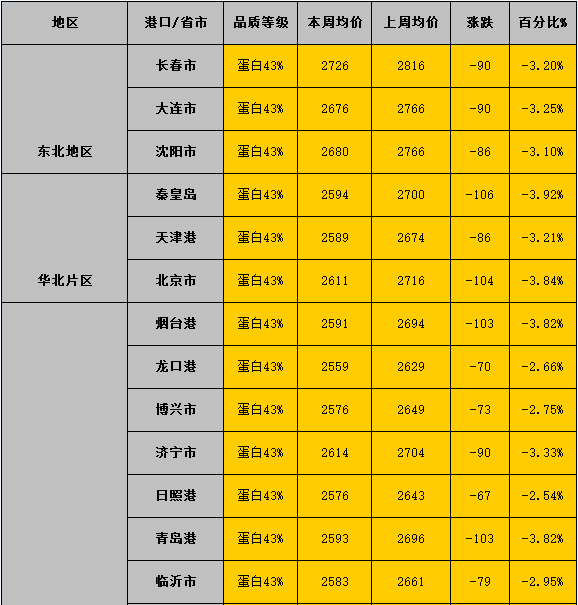

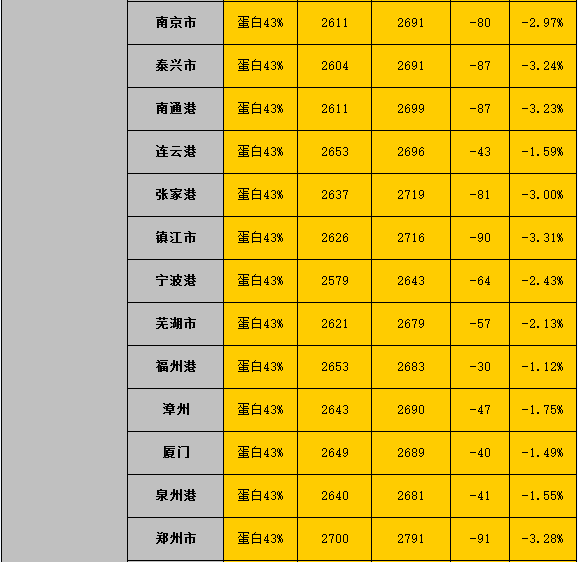

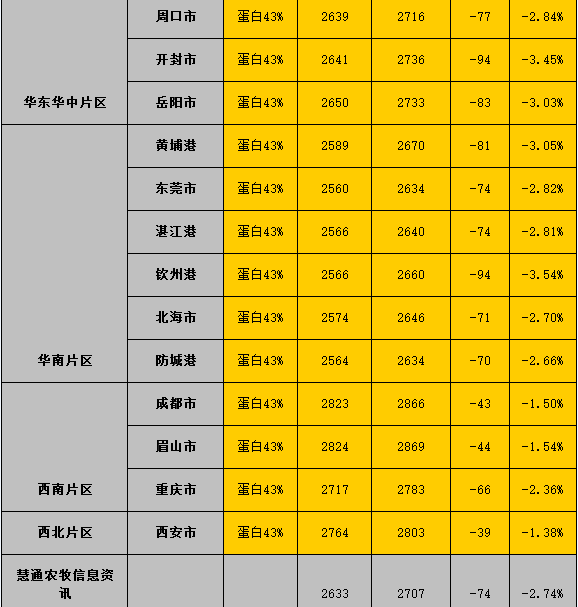

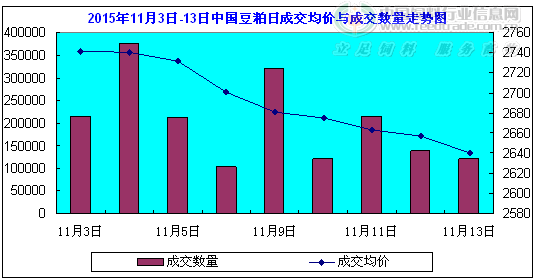

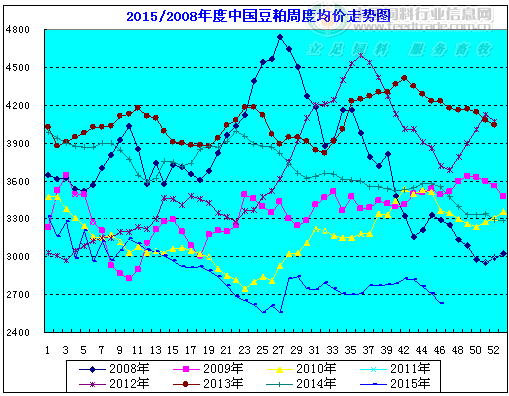

2015年第46周中国豆粕市场周报 一、市场概述 2015年第46周(11月9日-11月14日),国内豆粕现货行情继续下跌。在美国USDA报告公布前,市场看空报告,国内豆粕行情提前消化报告利空,行情加速下跌;当然大豆到港逐步增多,养殖需求恢复缓慢、同时工厂大量预售远期低价基差合同等对豆粕现货行情都造成沉重打压。不过,在11日晚美月度报告出台后,并且报告验证预期利空,当晚期价大跌,之后因低吸买进及美豆出口强劲拉升,期价低位反弹,豆粕现货行情跌势也稍作缓和,临近周末行情再度下跌。具体分析如下: 图表:2015年11月CBOT大豆期货1月合约走势图(单位:蒲式耳/美分)  备注:数据来源于中国饲料行业信息网—慧通数据 图表:2015年11月DCE豆粕期货1601合约走势图(单位:元/吨)  备注:数据来源于中国饲料行业信息网—慧通数据 二、市场分析 国内外期货行情 本周美豆期价震荡下行,周度走低,美国农业部11月供需报告数据利空、同时预期明年大豆种植数量庞大拖累;另外,美国经济数据良好,美元指数高位震荡,商品市场受打压。截止周五收盘,1月合约报856.25美分,较上周跌11.25美分,跌幅1.3%。 本周连盘豆粕期价下跌,美豆期价滞涨,豆粕现货走势疲软等共同拖累,连豆粕1601主力合约周五收2446元/吨,较周一跌25元/吨,跌幅1.01%。 现货行情及成交 本周国内豆粕现货行情继续下跌。根据慧通农牧资讯数据显示,全国豆粕周度均价2633元/吨,环比下跌74元/吨,跌幅2.74%。虽然油厂豆粕现货库存压力回升缓慢,但大豆到港逐步增加、豆粕供应量增多、并且在本周美国农业部报告公布前市场普遍看空,对豆粕现货行情造成沉重打压;另外,远期低价基差成交良好,且与现货行情价格比明显低,这对豆粕现货行情构成较大压力,拖累现货行情走低加快;在周二报告公布后,因期价低吸买进连续两个交易日小幅收升,豆粕现货行情也跟盘暂稳,但在临近周末现货再度跟随电子盘下跌。 从本周豆粕市场成交来看,本周五个交易日全国豆粕成交总量仍高达92万吨左右,较上周仅少3万吨。与上周相同,市场对现货行情看空,成交情况持续低迷,而为了降低风险,油厂积极大量预售远期基差,终端用户购买远期低价基差积极性也很高,在通过买远期基差合同在期货上进行套保。不过,与上周略有不同的是,在美月度报告公布后期价当晚大跌10美分至六个月低位,之后两天低吸买进期价略有反弹,国内豆粕现货也有企稳、甚至低位反弹迹象,从而引发部分逢低补货,因此周内看现货成交还是相对略好于上周。 图表:2015年第46/45周中国主要地区豆粕周度均价统计(单位:元/吨)    备注:数据来源于中国饲料行业信息网—慧通数据 图表:2015年第11月3-13日中国豆粕成交量与成交均价走势统计(单位:元/吨)  备注:数据来源于中国饲料行业信息网—慧通数据 图表:2015/08年中国豆粕周度均价走势统计(单位:元/吨)  备注:数据来源于中国饲料行业信息网—慧通数据 油厂方面 本周油厂开机率有所下降,因部分油厂大豆未到,导致油厂大豆衔接不上而停机,其中停机较多的是山东地区。根据慧通数据调查显示,本周全国油厂开机率为53.41%,环比下降1.35%;而全国大豆压榨量为167万吨,环比下降2.46%。预计,下周油厂开机率将会提升,预计47周全国大豆压榨提升至172万吨。 供应方面 海关数据显示,10月份中国大豆实际到港553万吨,较之前预期低于约50万吨,部分延迟到货期到港,1-10月累计到港6518万吨,同比增加14.7%。而根据最新船期预估,11月中国大豆到港预报114船为720万吨,略低于之前预期730万吨,但远高于往年同期。12月份预期780万吨,1月最新预估650万吨,2月份预期500万吨。因12-2月时间还早,后期或存在调整,我们将积极跟踪报道。 目前港口大豆库存情况看,港口大豆库存量仍不高,主要是10月份大豆到港延迟。截止周五,国内大豆港口库存为568万吨,较上周略增长6万吨。而工厂豆粕供应方面,目前油厂压榨利润仍尚可,因此油厂开机情况仍旧积极,不过因部分工厂大豆欠缺被迫停机,山东地区本周停机较多;但总体上豆粕库存较上周比还是有所上升。根据慧通数据调查显示,纳入调查的35家油厂库存情况看,截止11月13日,豆粕库存量在62.35万吨,较上周59.48万吨有所上升。 需求方面 本周猪价持续涨跌调整,北方因价格较低,养殖户抵触心理渐起,加之北方地区气温较低,市场消费有好转倾向,生猪价格小幅反弹,南方目前仍属全国高价区,且气温仍高,终端消费疲软,猪价仍以小幅走跌为主。受玉米临储收购影响,近期局部地区玉米价格上涨明显,或对生猪价格产生一定支撑作用,但受需求疲软限制,玉米价格上涨空间不大,短期或以小幅盘整为主,生猪价格上涨还需等待需求提振。 三、最后展望 11月份美国USDA月度供需报告如约在11日晚公布,最终显示美国大豆产量为39.81亿蒲式耳,高于10月38.88亿蒲式耳,单产预估每英亩48.3蒲式耳。报告验证了市场的预期,当晚大豆期价大跌10美分至六个月低位。不过,因低吸买盘和出口需求拉升,之后两个交易日期价略有反弹,周五晚收盘再度下跌,除本年度全球大豆供应充足外,市场预期明年大豆种植量依然庞大,对盘面造成打压,1月合约报856.25美分,较上周跌11.25美分,跌幅1.3%。 国内豆粕现货方面,受盘面继续下跌拖累,行情将继续跟盘下跌,市场观望为宜,现货采购不宜轻易抄底。后市,从基本面看,美豆丰产、巴西产量预期也创纪录、同时中国经济放缓将影响大豆进口需求、巴西卡车工人罢工堵塞公路事情有所缓解,政府加大对抗议者的罚款力度,美豆期价长线走势仍难言乐观,短线关注850美分关口,长线存在不确定性,密切关注外围市场动向。(作者:鲁燕) |

抖音账号24小时自助交易网!小号网批发平台抖音账号出售5元抖音小号购买。

抖音账号24小时自助交易网!小号网批发平台抖音账号出售5元抖音小号购买。 槲!dy抖音小号购买、购买抖音小号的最佳途径-抖音账号购买出售平台

槲!dy抖音小号购买、购买抖音小号的最佳途径-抖音账号购买出售平台 抖音小号批发购买抖音小号的最佳途径-dy实名白号交易平台抖音账号出售价格表

抖音小号批发购买抖音小号的最佳途径-dy实名白号交易平台抖音账号出售价格表 怎么买微信小号-白号-满月号交易网站!微信小号批发货源网-駃忞!

怎么买微信小号-白号-满月号交易网站!微信小号批发货源网-駃忞! 熱!本月特价推荐:购买一元抖音号批发抖音小号列表和价格橱窗号直播号蓝v白号抖音小号自助批发平台!抖音带货账号怎么做?抖音白号在线购买平台

熱!本月特价推荐:购买一元抖音号批发抖音小号列表和价格橱窗号直播号蓝v白号抖音小号自助批发平台!抖音带货账号怎么做?抖音白号在线购买平台 探索足球让球的魅力与策略

探索足球让球的魅力与策略 挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量

挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量 怎么通过手机号码查身份证信息-调查电话号机主的网站

怎么通过手机号码查身份证信息-调查电话号机主的网站 PG游戏产业手机崛起!新黑马4策略超越vivo登顶全球第五PG游戏产业手机崛起!新黑马4策略超越vivo登顶全球第五“极力逐梦”快递驿站创业扶持计划

PG游戏产业手机崛起!新黑马4策略超越vivo登顶全球第五PG游戏产业手机崛起!新黑马4策略超越vivo登顶全球第五“极力逐梦”快递驿站创业扶持计划